Иран — одна из немногих индустриально развитых экономик Глобального Юга с широкой производственной базой и глубокой переработкой углеводородов. Его сильные стороны — крупнотоннажная нефтехимия (полимеры, мономеры, базовые химикаты), чёрная и цветная металлургия (сталь, DRI/HBI, медь, алюминий), строительные материалы (цемент, клинкер, стекло, керамика), развитое электротехническое машиностроение (трансформаторы, генераторы, насосное и силовое оборудование), энергетическое (газовые турбины), а также фармацевтика, медицинские компоненты и потребительская электроника и бытовая техника. Для России эта структура предложения ценна именно в импорте: замещение европейских и части азиатских поставок в химии, материалах, инженерном оборудовании, при приемлемом соотношении цена/качество и высокой готовности к кооперации.

Двусторонняя торговля демонстрирует поступательный рост на фоне переориентации логистики и расчётов. По оценке российской стороны, товарооборот России и Ирана за 2025 год составил порядка $4,8 млрд (+16,2% г/г), а в первом полугодии 2026 года прибавил ещё 11,4% в годовом выражении, что подтверждает устойчивый тренд расширения номенклатуры и объёмов поставок.

Ключевой институциональный сдвиг — вступление в силу полноформатного соглашения о свободной торговле ЕАЭС–Иран (май 2025 года). Документ расширяет взаимные тарифные преференции на 90% товарной номенклатуры и заметно улучшает регулированный «скелет» торговли (транзит, таможенная кооперация, что в среднесрочной перспективе создаёт потенциал кратного наращивания оборота. Оценки ЕЭК допускают рост совокупной торговли ЕАЭС–Иран до $12–20 млрд в горизонте 5–7 лет. Российская доля в этом приросте потенциально будет наибольшей.

Логистическая база под этот рост уже подтягивается. Международный транспортный коридор «Север–Юг» (INSTC) показывает устойчивый рост в восточной ветке через Казахстан и Туркменистан: грузопоток на направлении вырос примерно на 1,8–2,0 млн т, что разгружает некоторые участки и удешевляет плечо поставок в Поволжье и на Урал. На политическим уровне подписаны дорожные карты ускоренного достраивания коридора.

Финансовые расчёты постепенно расширяют каналы расчетов. Параллельно с расширением взаимных платёжных связей начинают расти клиринговые схемы, взаимозачёты, в отдельных случаях — расчёты через банковские и небанковские платформы по моделям «обмена товаров и услуг», а также в рамках национальных валютных решений. Это повышает предсказуемость торговли при условии соблюдения контрактной и арбитражной дисциплины.

С точки зрения товарной структуры у Ирана есть три «контейнера» предложений, релевантных для российского импорта:

1. Сырьё и материалы с высокой степенью готовности: полимеры (ПЭ, ПП, ПВХ), метанол, удобрения (карбамид, аммиак), сера, металлы и полупродукты (HBI, прокат, медь, цинк), строительные материалы (клинкер, цемент, стекло, плитка). Это сегменты с устойчивым внешним спросом и ценовой конкурентоспособностью за счёт дешёвой энергоёмкой составляющей.

2. Инжиниринг и электротехническая продукция: трансформаторы и РУ, электротехнические машины, насосно-компрессорное и трубопроводное оборудование для ТЭК, отдельные позиции в энергомашиностроении (в том числе газовые турбины), железнодорожное и строительное машиностроение. Для России это «точечные» ниши, где сервис и кооперация важнее, чем чистая цена.

3. ТНП и «социальная корзина»: бытовая техника, базовая электроника, фармацевтика и медицина, где Иран нарастил локализацию и экспорт за счёт импортозамещения и может быть интересен как поставщик массового продукта и расходников.

Совокупный эффект этих факторов — формирование у России и Ирана комбинации тарифных преференций, расширяющейся логистики и гибких расчётных практик. Для российских импортёров это означает более широкий доступ к иранской промышленной номенклатуре и возможность строить кооперационные модели (SPV/JV, оффтейк, взаимозачёт) под длинные контракты — особенно в сырье, материалах и электронике. Далее мы детально разберём товарные «корзины», логистику, расчёты и риски, а также приоритетные ниши, где иранское предложение может закрыть российский спрос с наилучшим соотношением цены, сроков и надёжности.

Двусторонняя торговля демонстрирует поступательный рост на фоне переориентации логистики и расчётов. По оценке российской стороны, товарооборот России и Ирана за 2025 год составил порядка $4,8 млрд (+16,2% г/г), а в первом полугодии 2026 года прибавил ещё 11,4% в годовом выражении, что подтверждает устойчивый тренд расширения номенклатуры и объёмов поставок.

Ключевой институциональный сдвиг — вступление в силу полноформатного соглашения о свободной торговле ЕАЭС–Иран (май 2025 года). Документ расширяет взаимные тарифные преференции на 90% товарной номенклатуры и заметно улучшает регулированный «скелет» торговли (транзит, таможенная кооперация, что в среднесрочной перспективе создаёт потенциал кратного наращивания оборота. Оценки ЕЭК допускают рост совокупной торговли ЕАЭС–Иран до $12–20 млрд в горизонте 5–7 лет. Российская доля в этом приросте потенциально будет наибольшей.

Логистическая база под этот рост уже подтягивается. Международный транспортный коридор «Север–Юг» (INSTC) показывает устойчивый рост в восточной ветке через Казахстан и Туркменистан: грузопоток на направлении вырос примерно на 1,8–2,0 млн т, что разгружает некоторые участки и удешевляет плечо поставок в Поволжье и на Урал. На политическим уровне подписаны дорожные карты ускоренного достраивания коридора.

Финансовые расчёты постепенно расширяют каналы расчетов. Параллельно с расширением взаимных платёжных связей начинают расти клиринговые схемы, взаимозачёты, в отдельных случаях — расчёты через банковские и небанковские платформы по моделям «обмена товаров и услуг», а также в рамках национальных валютных решений. Это повышает предсказуемость торговли при условии соблюдения контрактной и арбитражной дисциплины.

С точки зрения товарной структуры у Ирана есть три «контейнера» предложений, релевантных для российского импорта:

1. Сырьё и материалы с высокой степенью готовности: полимеры (ПЭ, ПП, ПВХ), метанол, удобрения (карбамид, аммиак), сера, металлы и полупродукты (HBI, прокат, медь, цинк), строительные материалы (клинкер, цемент, стекло, плитка). Это сегменты с устойчивым внешним спросом и ценовой конкурентоспособностью за счёт дешёвой энергоёмкой составляющей.

2. Инжиниринг и электротехническая продукция: трансформаторы и РУ, электротехнические машины, насосно-компрессорное и трубопроводное оборудование для ТЭК, отдельные позиции в энергомашиностроении (в том числе газовые турбины), железнодорожное и строительное машиностроение. Для России это «точечные» ниши, где сервис и кооперация важнее, чем чистая цена.

3. ТНП и «социальная корзина»: бытовая техника, базовая электроника, фармацевтика и медицина, где Иран нарастил локализацию и экспорт за счёт импортозамещения и может быть интересен как поставщик массового продукта и расходников.

Совокупный эффект этих факторов — формирование у России и Ирана комбинации тарифных преференций, расширяющейся логистики и гибких расчётных практик. Для российских импортёров это означает более широкий доступ к иранской промышленной номенклатуре и возможность строить кооперационные модели (SPV/JV, оффтейк, взаимозачёт) под длинные контракты — особенно в сырье, материалах и электронике. Далее мы детально разберём товарные «корзины», логистику, расчёты и риски, а также приоритетные ниши, где иранское предложение может закрыть российский спрос с наилучшим соотношением цены, сроков и надёжности.

Выводы

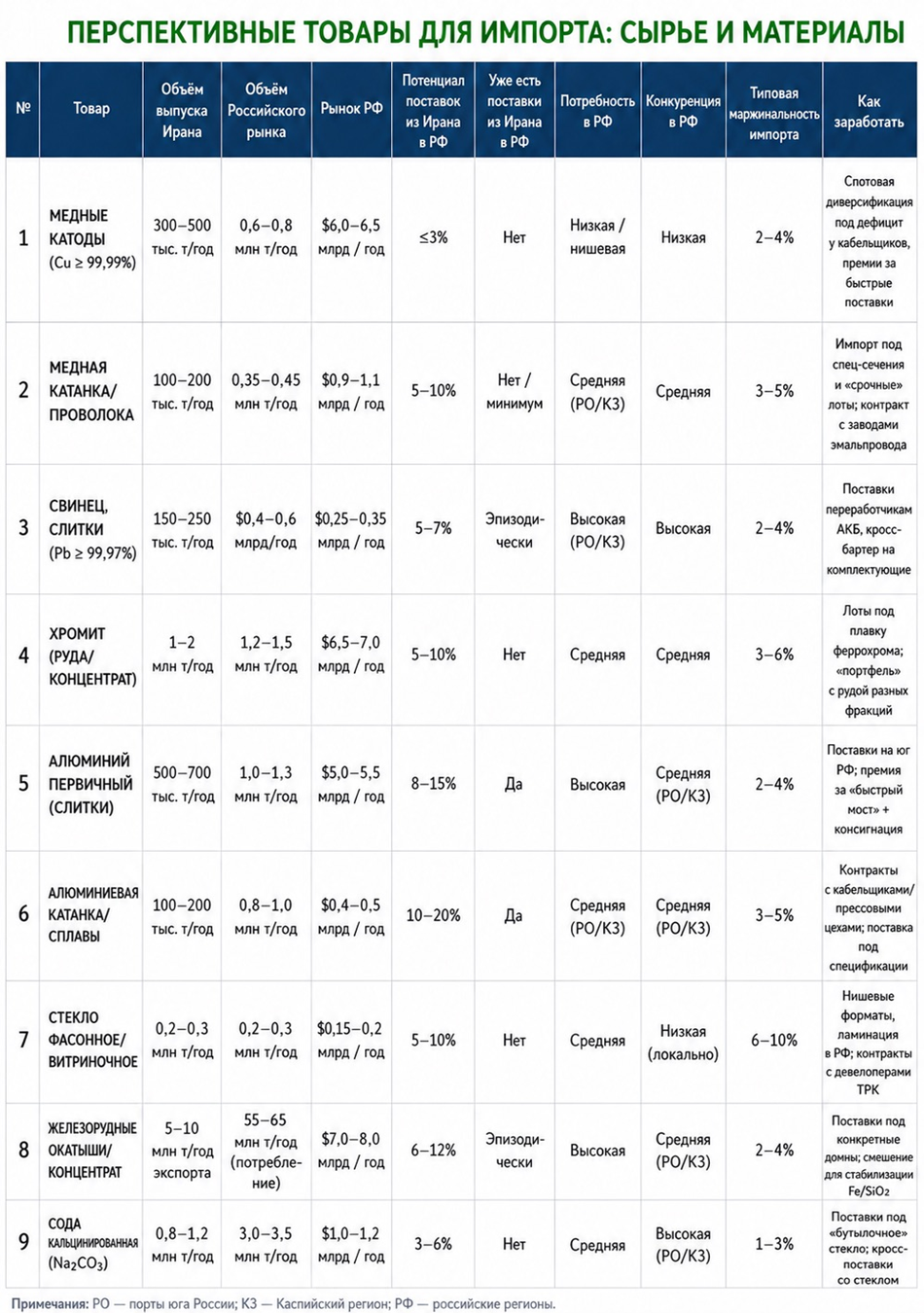

• Логистика и сезон: позиции с «тяжёлой» логистикой (LPG, аммиак, глинозём) ограничены безопасными коридорами/флотом; «сухие» грузы через Каспий и INSTC легче масштабировать (полимеры, плитка, стекло, камень, силикер).

• Самообеспечение РФ: где Россия структурно самодостаточна (сталь, удобрения, метанол), потенциал импорта ограничен спотовыми окнами и нишевыми марками.

• Нишевость и марочность: чем более «марочная» номенклатура (PP fiber-grade, МЭГ, ПВХ спец-типов, нанокатализаторы, тем выше реалистичная доля Ирана при меньших объемах.

• География: южные регионы РФ и сезонная волатильность цен внутри РФ. Модель — региональная близость: белый цемент, плитка, камень, битум и барит выигрывают на юге РФ за счёт Каспия и возможности создавать склад-хабы.

• Медь/аллюминий/цинк/свинец: сделки целесообразны как инструмент диверсификации источников (закрытие краткосрочных дефицитов или нишевых работ под спец-марки/темпы поставки), а не как системный импорт против собственного производства РФ.

• Стекло/клинкер/битум: выигрывают от географии (Каспий) и сезонной волатильности цен внутри РФ. Модель — склад-хаб в Астрахани+ контракты с региональными застройщиками/дорожниками.

• DRI/HBI, хромит: ориентировать под конкретные проекты металлургов и ферросплавщиков (оффтейки, спецификации, шихтовые карты).

• Наноматериалы/катализаторы: проектные продажи с высоким сервисным компонентом (включая совместные испытания и гарантию ресурса, обучение персонала установок).

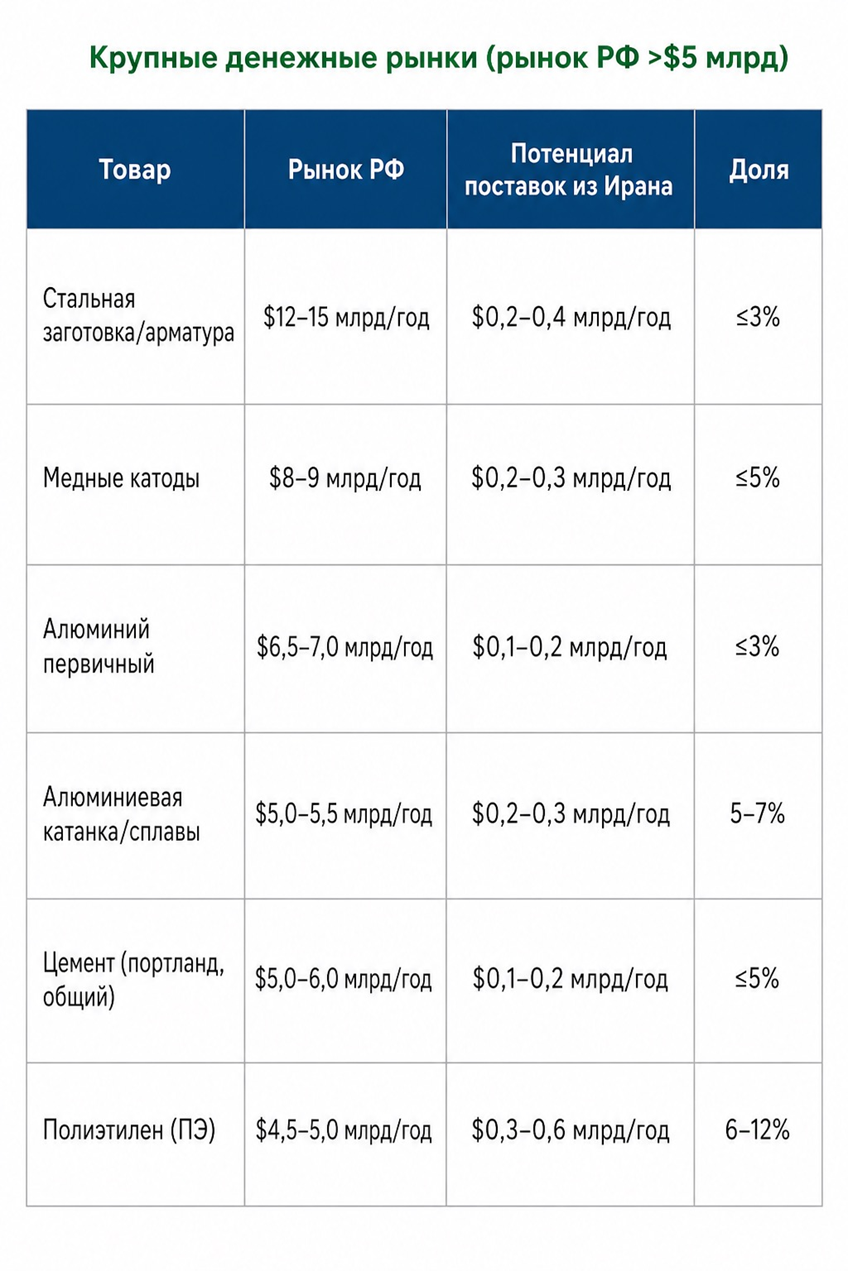

• Крупнейшие денежные рынки в РФ: сталь ($12–15 млрд), медь ($8–9 млрд), алюминий ($5–7 млрд), цемент ($5–6 млрд), ПЭ ($5 млрд). Иран здесь может закрывать ограниченные доли (2–10%), но в абсолюте — это сотни миллионов долларов.

• Ниши с высокой долей покрытия: белый цемент (до 40%), барит (до 25%), нанокатализаторы (20–30%), ПЭТ-химволокно (до 20%), МЭГ (до 25%). Здесь Иран способен занять значимую нишу при правильной логистике и сертификации.

• Сырье с низким потенциалом в $, но важным стратегическим эффектом: хромит, свинец, нанодобавки — дают < $0,1 млрд в абсолюте, но важны для металлургии и химпрома.

• Логистика и сезон: позиции с «тяжёлой» логистикой (LPG, аммиак, глинозём) ограничены безопасными коридорами/флотом; «сухие» грузы через Каспий и INSTC легче масштабировать (полимеры, плитка, стекло, камень, силикер).

• Самообеспечение РФ: где Россия структурно самодостаточна (сталь, удобрения, метанол), потенциал импорта ограничен спотовыми окнами и нишевыми марками.

• Нишевость и марочность: чем более «марочная» номенклатура (PP fiber-grade, МЭГ, ПВХ спец-типов, нанокатализаторы, тем выше реалистичная доля Ирана при меньших объемах.

• География: южные регионы РФ и сезонная волатильность цен внутри РФ. Модель — региональная близость: белый цемент, плитка, камень, битум и барит выигрывают на юге РФ за счёт Каспия и возможности создавать склад-хабы.

• Медь/аллюминий/цинк/свинец: сделки целесообразны как инструмент диверсификации источников (закрытие краткосрочных дефицитов или нишевых работ под спец-марки/темпы поставки), а не как системный импорт против собственного производства РФ.

• Стекло/клинкер/битум: выигрывают от географии (Каспий) и сезонной волатильности цен внутри РФ. Модель — склад-хаб в Астрахани+ контракты с региональными застройщиками/дорожниками.

• DRI/HBI, хромит: ориентировать под конкретные проекты металлургов и ферросплавщиков (оффтейки, спецификации, шихтовые карты).

• Наноматериалы/катализаторы: проектные продажи с высоким сервисным компонентом (включая совместные испытания и гарантию ресурса, обучение персонала установок).

• Крупнейшие денежные рынки в РФ: сталь ($12–15 млрд), медь ($8–9 млрд), алюминий ($5–7 млрд), цемент ($5–6 млрд), ПЭ ($5 млрд). Иран здесь может закрывать ограниченные доли (2–10%), но в абсолюте — это сотни миллионов долларов.

• Ниши с высокой долей покрытия: белый цемент (до 40%), барит (до 25%), нанокатализаторы (20–30%), ПЭТ-химволокно (до 20%), МЭГ (до 25%). Здесь Иран способен занять значимую нишу при правильной логистике и сертификации.

• Сырье с низким потенциалом в $, но важным стратегическим эффектом: хромит, свинец, нанодобавки — дают < $0,1 млрд в абсолюте, но важны для металлургии и химпрома.

Вывод:здесь главная ценность — абсолютный объем (сотни миллионов $). Но доля Ирана невелика: уместен формат «дополняющего источника» для диверсификации.

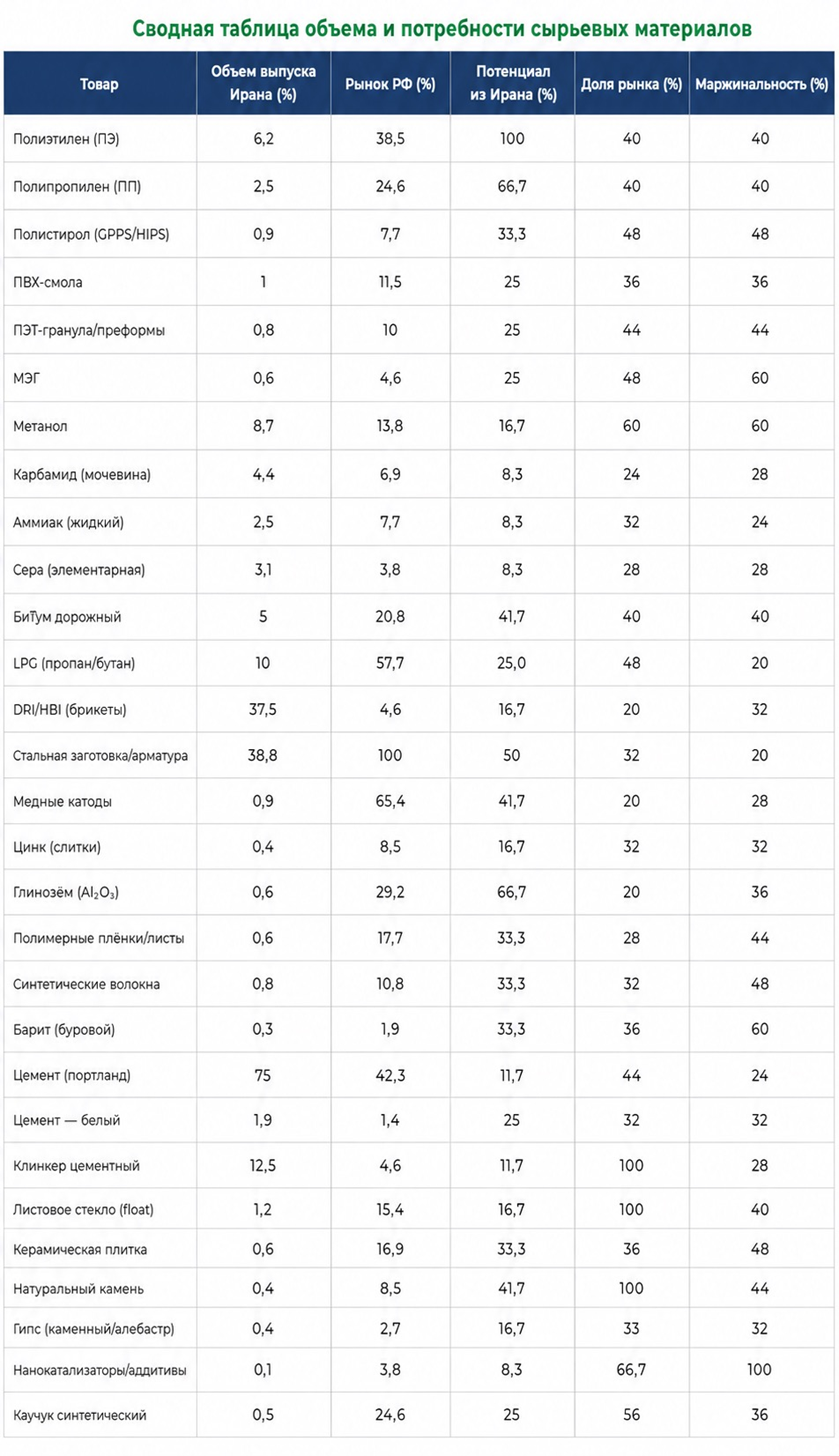

Вывод: это наиболее сбалансированные направления. Здесь Иран может занять ощутимую долю рынка (10-15%), а в отдельных нишах (МЭГ, волокна) даже стать основным источником для российских потребителей.

Вывод:небольшие в деньгах сегменты, но именно здесь можно делать высокую маржу. Иран способен закрывать 15-30% рынка РФ в отдельных позициях, а в белом цементе — до 40%.

Рекомендации

Иран остаётся одним из немногих крупных индустриальных партнёров, с которыми Россия может выстраивать устойчивые цепочки поставок сырья и полуфабрикатов в условиях санкционной изоляции. Структура иранской экономики формирует избыток по ряду товарных групп (нефтехимия, цемент, стекло, базовые металлы, минеральные ресурсы). При этом у России наблюдается структурные дефициты и уязвимости в поставках высокосортных полимеров, глинозёма, барита, катализаторов, а также в сегменте строительных отделочных материалов (белый цемент, плитка, камень). Логистика через Каспий и МТК «Север–Юг» делает поставки сравнительно дешёвыми и надёжными, особенно для регионов юга России. Для многих товарных позиций Иран выступает как способ диверсификации экспорта и ухода от избыточной зависимости от Китая, а для России — как источник критических материалов, которые сложно заместить внутри страны или получить с Запада. Таким образом, импорт из Ирана в РФ имеет двустороннюю устойчивость: он соответствует и интересам государства, и логике бизнеса.

Ставить на товары, где сходятся интересы государства и массового рынка

• Государство заинтересовано в импорте стратегических материалов (глинозём, катализаторы, барит, удобрения, битум).

• Массовый спрос есть в сегментах стройматериалов и потребительских товаров (плитка, стекло, волокна, цемент, декоративный камень).

Выбирать сегменты с низкой конкуренцией и высоким потенциалом маржи

• Наибольшая привлекательность у нанокатализаторов, нанодобавок, барита, белого цемента, синтетических волокон и ПЭТ-химволокна.

• Эти продукты редки или частично дефицитны на российском рынке, а логистика через Иран позволяет выигрывать в цене.

Использовать смешанные схемы расчётов и бартер

• Финансовые ограничения останутся, поэтому целесообразно применять бартер (зерно ↔ удобрения; нефтепродукты ↔ полимеры).

• Создание СПВ-компаний в ОАЭ, Турции, Армении может упростить расчёты.

Опираться на инфраструктурные проекты и госзаказы

• Россия и Иран синхронизируют проекты в строительстве транспортных коридоров, энергетике и машиностроении.

• Поставки цемента, стали, битума, стекла и барита могут привязываться к инфраструктурным программам.

Строить бизнес как локализованный мост

• Не просто «импортёр», а партнёр, умеющий интегрировать иранское сырьё в российские производственные цепочки (например, переработка полимеров в готовую упаковку и РФ).

• Это увеличивает добавленную стоимость внутри России и снижает риски политического давления.

Для Российского бизнеса работа с иранским сырьем — это не просто торговля, а стратегическая возможность занять ниши, которые:

·освободились из-за ухода западных поставщиков;

·являются критически важными для экономики ( аллюминий, катализаторы, цемент, барит, полимеры);

·сочетают государственный интерес и массовый рыночный спрос.

Правильная стратегия — не ограничиваться посредническими поставками, а выстраивать долгосрочные партнерские модели: СП, сервисные центры, совместные переработки. Именно так можно превратить временное окно ограничений в устойчивый и прибыльный бизнес.

Иран остаётся одним из немногих крупных индустриальных партнёров, с которыми Россия может выстраивать устойчивые цепочки поставок сырья и полуфабрикатов в условиях санкционной изоляции. Структура иранской экономики формирует избыток по ряду товарных групп (нефтехимия, цемент, стекло, базовые металлы, минеральные ресурсы). При этом у России наблюдается структурные дефициты и уязвимости в поставках высокосортных полимеров, глинозёма, барита, катализаторов, а также в сегменте строительных отделочных материалов (белый цемент, плитка, камень). Логистика через Каспий и МТК «Север–Юг» делает поставки сравнительно дешёвыми и надёжными, особенно для регионов юга России. Для многих товарных позиций Иран выступает как способ диверсификации экспорта и ухода от избыточной зависимости от Китая, а для России — как источник критических материалов, которые сложно заместить внутри страны или получить с Запада. Таким образом, импорт из Ирана в РФ имеет двустороннюю устойчивость: он соответствует и интересам государства, и логике бизнеса.

Ставить на товары, где сходятся интересы государства и массового рынка

• Государство заинтересовано в импорте стратегических материалов (глинозём, катализаторы, барит, удобрения, битум).

• Массовый спрос есть в сегментах стройматериалов и потребительских товаров (плитка, стекло, волокна, цемент, декоративный камень).

Выбирать сегменты с низкой конкуренцией и высоким потенциалом маржи

• Наибольшая привлекательность у нанокатализаторов, нанодобавок, барита, белого цемента, синтетических волокон и ПЭТ-химволокна.

• Эти продукты редки или частично дефицитны на российском рынке, а логистика через Иран позволяет выигрывать в цене.

Использовать смешанные схемы расчётов и бартер

• Финансовые ограничения останутся, поэтому целесообразно применять бартер (зерно ↔ удобрения; нефтепродукты ↔ полимеры).

• Создание СПВ-компаний в ОАЭ, Турции, Армении может упростить расчёты.

Опираться на инфраструктурные проекты и госзаказы

• Россия и Иран синхронизируют проекты в строительстве транспортных коридоров, энергетике и машиностроении.

• Поставки цемента, стали, битума, стекла и барита могут привязываться к инфраструктурным программам.

Строить бизнес как локализованный мост

• Не просто «импортёр», а партнёр, умеющий интегрировать иранское сырьё в российские производственные цепочки (например, переработка полимеров в готовую упаковку и РФ).

• Это увеличивает добавленную стоимость внутри России и снижает риски политического давления.

Для Российского бизнеса работа с иранским сырьем — это не просто торговля, а стратегическая возможность занять ниши, которые:

·освободились из-за ухода западных поставщиков;

·являются критически важными для экономики ( аллюминий, катализаторы, цемент, барит, полимеры);

·сочетают государственный интерес и массовый рыночный спрос.

Правильная стратегия — не ограничиваться посредническими поставками, а выстраивать долгосрочные партнерские модели: СП, сервисные центры, совместные переработки. Именно так можно превратить временное окно ограничений в устойчивый и прибыльный бизнес.

СТРАТЕГИЧЕСКИЕ ВЫВОДЫ

Нефтехимия - главный драйвер

· самые широкие потоки идут именно в промышленность;

·здесь Россия получает доступ к иранскому сырью и химическим субстанциям. снижая зависимость от Китая и Индии.

График отражает взаимосвязь между ключевыми отраслями иранской экономики и целевыми сегментами российского рынка. В центре расположены индустриальные кластеры Ирана - нефтехимия, фармацевтика и биотехнологии, машиностроение, энергетика и электротехника, текстиль и лёгкая промышленность. От них расходятся связи к крупнейшим производителям, а также десятки средних и малых компании в текстиле, кожевенной промышленности и ремеслах.

Эти производители, в свою очередь, соединятся с целевыми сегментами российского рынка:

-ритейл и потребительский сектор (бытовая техника, одежда, текстиль, ковры, косметика);

-здравоохранение (фармацевтика, радиофармпрепараты, медицинские изделия, традиционные лекарства);

- строительство и инфраструктура (стройматериалы, лифты, радиаторы, кабельная продукция);

-транспорт и аграрный сектор (автомобили, сельхозтехника, запчасти, шины);

- энергетика и промышленность (турбины, генераторы, нефтегазовое оборудование, солнечные панели).

Таким образом, график выступает как карта возможностей для бизнеса, где каждая отрасль и каждая компания Ирана может быть соотнесена с конкретным российским сегментом. Это облегчает стратегическое планирование, формирование отраслевых альянсов и поиск партнёров.

ВЫВОДЫ

Анализируя спектр товаров и отраслей, можно выделить ряд универсальных стратегических направлений, которые будут определять успех сотрудничества:

Формирование двусторонней инфраструктуры доверия:

·создание постоянных отраслевых координационных советов (например, в фарме, машиностроении, энергетике), где представители бизнеса обеих стран будут обмениваться дорожными картами;

·совместные центры сертификации и стандартизации (фармацевтика, техника, стройматериалы), которые упростят легализацию продукции В РФ.

Фокус на недоосвоенные ниши, а не на конкуренцию «лоб в лоб»:

·необходимо выстраивать стратегии выхода на российский рынок через сегменты, где Китай и Турция представлены слабо (традиционная медицина, специализированные катализаторы, культурные товары);

·приоритет - создание новых категорий («иранская линейка фитопрепаратов», «иранский текстиль премиум-класса»), а не просто конкуренция ценой.

Локализация и совместное производство:

·Россия выигрывает, если Иран не только экспортирует готовую продукцию, но и участвует в локальной сборке и трансфере технологий;

·форматы: индустриальные парки «Иран-Россия», локализация производства бытовой техники и станков на российских площадках, совестные R&D-центры в фарме.

Культурный и брендовый капитал

Важно рассматривать экспорт как не только торговлю, но и строительство образа Ирана как высокотехнологичной страны с богатой культурой. Это касается всех категорий: от медицинских технологий через радиофармпрепараты) до ковров и медной посуды (позиционирование как «иранский культурный бренд»).

Интеграция в российские стратегические программы

Иранская продукция должна «встраиваться» в национальные проекты России:

· здравоохранение - локализация производства вакцин и фармы;

·импортозамещение поставки станков, компонентов, катализаторов;

·инфраструктура — техника для дорог, стройматериалы, лифты;

·энергетический переход - солнечные панели, LED-технологии, турбины.

Финансово-логистическая архитектура

Для масштабирования сотрудничества необходимы:

· межбанковские клиринговые механизмы (рубль-риал, рубль-дирхам);

· использование INST и Каспийских маршрутов для снижения себестоимости;

· совместные инвестиционные фонды под конкретные отрасли (например, фонд развития медицинской промышленности «Иран-Россия»).

Долгосрочная стратегия бизнес-альянсов

Вместо одиночных сделок - создание устойчивых альянсов компаний. Например:

·альянс «фарм-технологий» (иранские субстанции + российские производственные мощности);

· альянс «машиностроение» (иранские тракторы + российские сервисные сети);

·альянс «текстиль-культура» (иранские ткани + российские маркетплейсы).

Глобальная стратегия должна строиться на комбинации уникального иранского предложения (традиционные лекарства, нанокатализаторы, ковры, медь) с российским спросом в условиях импортозамещения. Это не просто торговля, а выстраивание долгосрочной взаимодополняющей архитектуры, где Россия получает новые источники товаров и технологий, а Иран закрепляет себя как стратегический партнёр, расширяя собственный бренд и рынок.

Нефтехимия - главный драйвер

· самые широкие потоки идут именно в промышленность;

·здесь Россия получает доступ к иранскому сырью и химическим субстанциям. снижая зависимость от Китая и Индии.

График отражает взаимосвязь между ключевыми отраслями иранской экономики и целевыми сегментами российского рынка. В центре расположены индустриальные кластеры Ирана - нефтехимия, фармацевтика и биотехнологии, машиностроение, энергетика и электротехника, текстиль и лёгкая промышленность. От них расходятся связи к крупнейшим производителям, а также десятки средних и малых компании в текстиле, кожевенной промышленности и ремеслах.

Эти производители, в свою очередь, соединятся с целевыми сегментами российского рынка:

-ритейл и потребительский сектор (бытовая техника, одежда, текстиль, ковры, косметика);

-здравоохранение (фармацевтика, радиофармпрепараты, медицинские изделия, традиционные лекарства);

- строительство и инфраструктура (стройматериалы, лифты, радиаторы, кабельная продукция);

-транспорт и аграрный сектор (автомобили, сельхозтехника, запчасти, шины);

- энергетика и промышленность (турбины, генераторы, нефтегазовое оборудование, солнечные панели).

Таким образом, график выступает как карта возможностей для бизнеса, где каждая отрасль и каждая компания Ирана может быть соотнесена с конкретным российским сегментом. Это облегчает стратегическое планирование, формирование отраслевых альянсов и поиск партнёров.

ВЫВОДЫ

Анализируя спектр товаров и отраслей, можно выделить ряд универсальных стратегических направлений, которые будут определять успех сотрудничества:

Формирование двусторонней инфраструктуры доверия:

·создание постоянных отраслевых координационных советов (например, в фарме, машиностроении, энергетике), где представители бизнеса обеих стран будут обмениваться дорожными картами;

·совместные центры сертификации и стандартизации (фармацевтика, техника, стройматериалы), которые упростят легализацию продукции В РФ.

Фокус на недоосвоенные ниши, а не на конкуренцию «лоб в лоб»:

·необходимо выстраивать стратегии выхода на российский рынок через сегменты, где Китай и Турция представлены слабо (традиционная медицина, специализированные катализаторы, культурные товары);

·приоритет - создание новых категорий («иранская линейка фитопрепаратов», «иранский текстиль премиум-класса»), а не просто конкуренция ценой.

Локализация и совместное производство:

·Россия выигрывает, если Иран не только экспортирует готовую продукцию, но и участвует в локальной сборке и трансфере технологий;

·форматы: индустриальные парки «Иран-Россия», локализация производства бытовой техники и станков на российских площадках, совестные R&D-центры в фарме.

Культурный и брендовый капитал

Важно рассматривать экспорт как не только торговлю, но и строительство образа Ирана как высокотехнологичной страны с богатой культурой. Это касается всех категорий: от медицинских технологий через радиофармпрепараты) до ковров и медной посуды (позиционирование как «иранский культурный бренд»).

Интеграция в российские стратегические программы

Иранская продукция должна «встраиваться» в национальные проекты России:

· здравоохранение - локализация производства вакцин и фармы;

·импортозамещение поставки станков, компонентов, катализаторов;

·инфраструктура — техника для дорог, стройматериалы, лифты;

·энергетический переход - солнечные панели, LED-технологии, турбины.

Финансово-логистическая архитектура

Для масштабирования сотрудничества необходимы:

· межбанковские клиринговые механизмы (рубль-риал, рубль-дирхам);

· использование INST и Каспийских маршрутов для снижения себестоимости;

· совместные инвестиционные фонды под конкретные отрасли (например, фонд развития медицинской промышленности «Иран-Россия»).

Долгосрочная стратегия бизнес-альянсов

Вместо одиночных сделок - создание устойчивых альянсов компаний. Например:

·альянс «фарм-технологий» (иранские субстанции + российские производственные мощности);

· альянс «машиностроение» (иранские тракторы + российские сервисные сети);

·альянс «текстиль-культура» (иранские ткани + российские маркетплейсы).

Глобальная стратегия должна строиться на комбинации уникального иранского предложения (традиционные лекарства, нанокатализаторы, ковры, медь) с российским спросом в условиях импортозамещения. Это не просто торговля, а выстраивание долгосрочной взаимодополняющей архитектуры, где Россия получает новые источники товаров и технологий, а Иран закрепляет себя как стратегический партнёр, расширяя собственный бренд и рынок.

Резюме:

Мы рассмотрели ключевые возможности импорта товаров из Ирана в Россию и рассказали, какие товарные группы сегодня наиболее перспективны для российского рынка. В центре внимания — практические аспекты сотрудничества: ассортимент, логистика, расчёты и ниши, где иранские поставки могут быть особенно полезны для бизнеса.

Мы рассмотрели ключевые возможности импорта товаров из Ирана в Россию и рассказали, какие товарные группы сегодня наиболее перспективны для российского рынка. В центре внимания — практические аспекты сотрудничества: ассортимент, логистика, расчёты и ниши, где иранские поставки могут быть особенно полезны для бизнеса.

Автор статьи: Марина Николаевна Насибуллина, исполнительный директор Центра Евразийской торговли, эксперт по международной торговле и сопровождению бизнеса на рынках Ближнего Востока и Евразии.

Любое использование либо копирование материалов статьи, таблиц и графиков допускается лишь с разрешения правообладателя и только со ссылкой на источник: https:ceatcompany.ru